ELEMENTOS BÁSICOS DE LA ECUACION

CONTABLE

Los elementos de la ecuación contable son: Activo o

Derechos; Pasivo u Obligaciones con terceros; Capital y/o Patrimonio

(obligaciones para con el propietario o socios).

PRIMER

ELEMENTO: ACTIVOS O DERECHOS

Un

activo, es el conjunto de bienes, valores y derechos que posee una empresa, y

dichos bienes tienen un valor económico expresado en términos monetarios.

Se

denomina bienes al conjunto de recursos con los que cuenta una empresa, éstas

pueden ser:

Bienes de cambio, el dinero (moneda nacional y/o

extranjera), las mercaderías y/o productos destinados a su compra-venta. Los

bienes de cambio están conformados por:

1. Caja o

efectivo: Registra la existencia en dinero

efectivo o en cheques con que cuenta el ente económico, tanto en moneda

nacional como extranjera disponible de forma inmediata.

2. Bancos: Registra el valor de los depósitos constituidos en moneda nacional y

extranjera, en bancos del país como el exterior.

3. Inventarios y/o mercaderías: Comprende todos aquellos artículos,

materiales, suministros, productos y recursos renovables y no renovables, para

ser utilizados en procesos de transformación, consumo, alquiler o ventas en las

actividades propias del giro ordinario de los negocios del ente económico.

Otro

tipo de Bienes, son los denominados Bienes de uso, dentro de esta clasificación encontramos: los muebles, inmuebles,

maquinaria, automotores y otros, todos estos utilizados por una empresa para el

normal desarrollo de sus actividades. La conformación de los bienes de uso se

describe a continuación:

1. Muebles

y enseres: Corresponde a la adquisición del

equipo mobiliario, mecánico y electrónico de propiedad del ente económico,

utilizado para el desarrollo de sus operaciones.

2. Inventario

de material de mantenimiento: corresponde

a las existencias de materiales disponibles para utilizar en reparaciones.

3. Terrenos: Corresponde el valor de los predios donde están construidas las diferentes

edificaciones de propiedad del ente económico, así como los destinados a

futuras ampliaciones o construcciones para el uso o servicio del mismo.

4. Edificios

y construcciones: Comprende el costo de adquisición o

construcciones de inmuebles de propiedad del ente económico destinados para el desarrollo

del objeto social.

También

tenemos entre otros, los Bienes inmateriales,

aquellos que no poseen forma corpórea como ser inventos, patentes, entre otros.

Que coadyuvan al desarrollo de actividades de una empresa.

Se denominan valores a los títulos negociables (letras de cambio, acciones, certificados de aportación, bonos, entre

otros.

Se denominan derechos, al

conjunto de facultades que posee una empresa para poder exigir algo en su

beneficio a otras personas naturales y/o jurídicas, emergentes de realizarse

principalmente operaciones de venta de mercaderías al crédito.

SEGUNDO ELEMENTO: PASIVO U OBLIGACIONES A TERCEROS

Un

pasivo es la representación de las obligaciones contraídas por el ente económico

que proviene de hechos pasados y cuya liquidación se espera que produzca la

salida de recursos generadores de beneficios económicos

Se

puede entender como pasivo al conjunto de deudas y obligaciones hacia terceras pagaderas

en dinero, bienes o servicios.

La

empresa que debe se denomina deudor, y la persona o empresa a quien se le debe

se denomina acreedor. Entre las deudas u obligaciones más comunes están las

siguientes:

·

Cuentas a pagar a proveedores: Comprende las obligaciones a cargo

del ente por concepto de las adquisición de bienes o servicios para la fabricación

o comercialización de los productos para la venta, en desarrollo de las

operaciones relacionadas directamente con la explotación del objeto social

tales como materia prima, materiales, combustibles, suministros, contratos de

obra y compra de energía.

·

Documentos a pagar: es una deuda que respaldamos con

letras de cambio o pagarés.

·

Sueldos y salarios a pagar: son las deudas a los trabajadores

por actividades que realizan a favor de la empresa.

·

Aportes y retenciones a pagar: deudas por aportes patronales y

laborales a las instituciones de seguridad social y a los sistemas de

impuestos.

·

Hipotecas a pagar: deudas por préstamos obtenidos con

garantía hipotecaria de un bien inmueble.

·

Impuestos

a pagar, obligaciones tributarias pendientes de pago.

TERCER

ELEMENTO: CAPITAL O PATRIMONIO

El Patrimonio representa la inversión efectuada por el

propietario o socios de la empresa u organización y la evolución del mismo, se

refleja a través del resultado neto obtenido de las operaciones que aumentan o

disminuyen el capital inicial, y representa en todo momento la diferencia entre

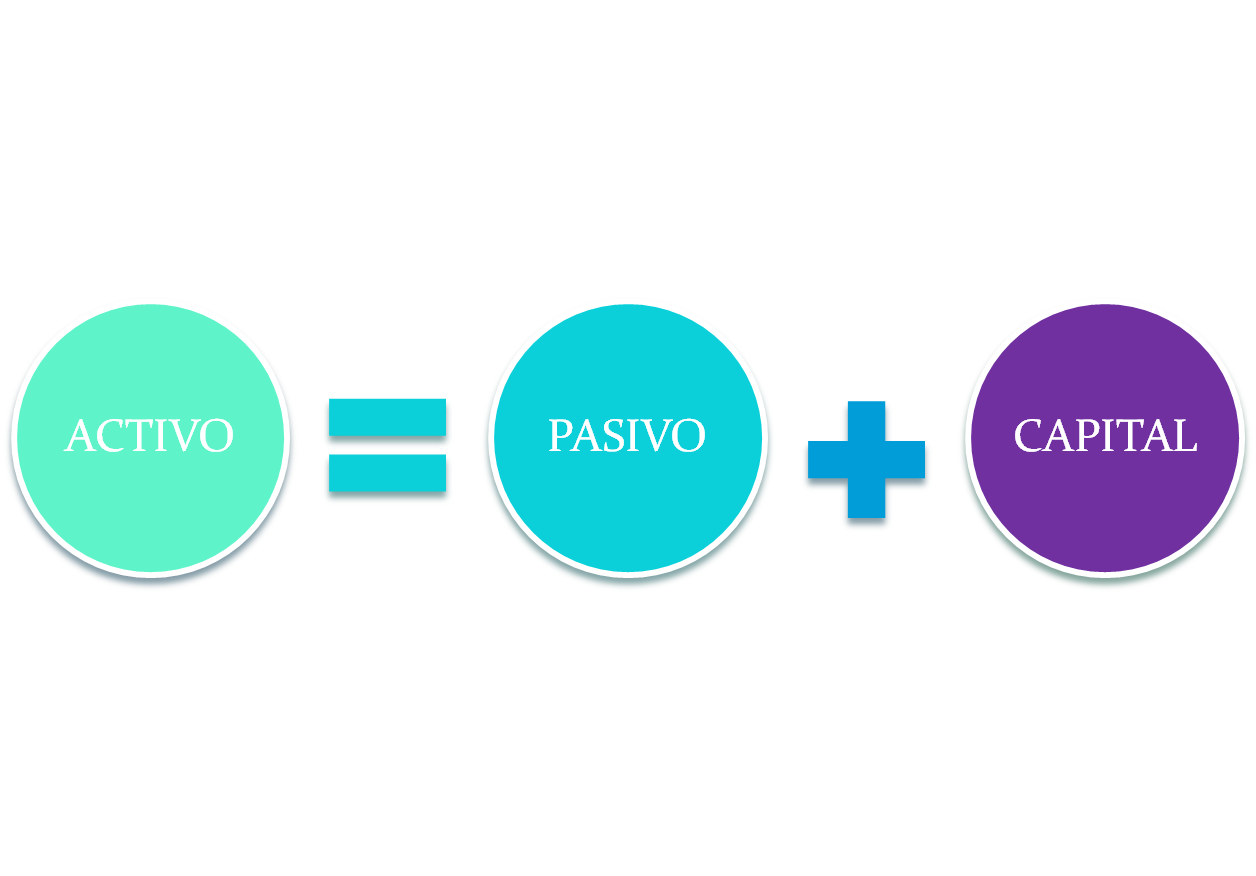

el activo y el pasivo.

Se denomina aporte de capital, conjunto de aportes sociales

realizados por los socios al momento de construir el ente económico. Tales

aportes pueden ser: en bienes, en valores y/o derechos.

Todas las empresas al inicio de

actividades y la continuación de las mismas, necesitan de inversiones (activos), que desde luego habrán sido

obtenidas mediante financiamientos externos (pasivos) e internas (capital).

De estos elementos se desprende la denominada ECUACIÓN PATRIMONIAL.